Le 29 janvier 2026, le ministère des Finances du Canada (le « ministère des Finances ») a publié aux fins de consultation des propositions législatives (les « propositions ») qui, notamment, élargiraient les règles existantes en matière « d’asymétrie hybride » (les « règles d’asymétrie hybride, ») énoncées dans la Loi de l’impôt sur le revenu (la « LIR ») afin qu’elles s’appliquent aux dispositifs utilisant des entités hybrides.

L’adoption de règles d’asymétrie hybride avait été annoncée initialement dans le budget fédéral canadien de 2021 et un premier ensemble de règles, qui vise les instruments financiers hybrides est en vigueur. Les propositions introduisent maintenant un deuxième ensemble de règles, lequel est largement aligné sur les recommandations formulées dans le rapport final de l’Action 2 du projet sur l’érosion de la base d’imposition et le transfert de bénéfices de l’Organisation de coopération et de développement économiques (l’« OCDE ») publié en octobre 2015. La teneur des nouvelles règles proposées est donc essentiellement connue des multinationales déjà assujetties à des règles similaires dans d’autres territoires où des régimes visant à neutraliser les effets des dispositifs hybrides ont été mis en place en s’appuyant sur ces mêmes recommandations.

Les règles anti-dispositifs hybrides qui existent actuellement au Canada ont pris effet en 2024 et luttent principalement contre les « asymétries de déduction/non-inclusion » qui découlent du traitement hybride d’instruments financiers et d’arrangements connexes dans différents territoires. Par exemple, si les règles d’asymétrie hybride s’appliquent à un paiement donné et que le payeur est un résident canadien, aucune déduction ne peut être faite relativement au paiement (règle primaire); en revanche, si le payeur est un non-résident, le bénéficiaire canadien est tenu d’inclure dans son revenu la somme correspondant au montant de l’asymétrie hybride relative au paiement. Lorsque, aux fins de la règle primaire, une déduction ne peut pas être faite à l’égard des intérêts versés par une société canadienne, le montant du paiement pour lequel une déduction ne peut être faite est réputé constituer un dividende pour l’application de la retenue d’impôt canadienne. (Aux termes des propositions, cette exigence de retenue d’impôt serait élargie aux sociétés de personnes qui ont au moins un membre qui est une société canadienne.) Pour de plus amples renseignements sur les règles d’asymétrie hybride existantes, consultez le Bulletin Blakes de décembre 2023 intitulé Présentation de certaines mesures fiscales prévues dans le projet de loi C-59 du Canada.

Les propositions élargiraient le champ d’application des règles d’asymétrie hybride existantes afin qu’elles englobent les asymétries de déduction/non-inclusion qui découlent du traitement hybride d’entités juridiques dans différents territoires, ainsi que les asymétries de « double déduction » qui découlent du traitement hybride d’entités juridiques et de diverses autres opérations. Pour ce faire, quatre nouvelles catégories de dispositifs hybrides seraient visées par les règles d’asymétrie hybride : (i) les dispositifs d’entité hybride inversée, (ii) les dispositifs de paiement non pris en compte; (iii) les dispositifs de payeur hybride; et (iv) les dispositifs hybrides importés, chacun étant décrit ci-après.

Dispositifs d’entité hybride inversée

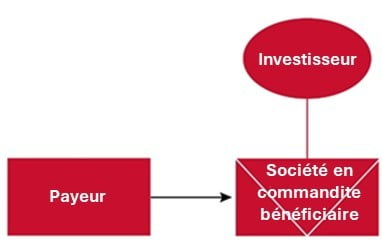

Une « entité hybride inversée » est une entité qui est traitée comme étant fiscalement transparente dans le pays dans lequel elle est résidente, mais qui est considérée comme une entité assujettie à l’impôt dans le territoire d’un ou de plusieurs de ses investisseurs. Il s’agirait du cas, par exemple, d’une société de personnes composée d’un membre canadien et d’un membre américain si le membre américain a choisi de traiter la société de personnes comme une société par actions aux fins de l’impôt américain (voir Image 1). Les paiements à une entité hybride inversée peuvent donner lieu à une asymétrie de déduction/non-inclusion lorsqu’un paiement déductible est effectué à cette entité hybride inversée mais n’est pas inclus dans le calcul du revenu ni dans le territoire de l’entité hybride inversée (où cette entité est considérée comme fiscalement transparente) ni dans le territoire des investisseurs (où le revenu est considéré comme appartenant à l’entité hybride inversée et non aux investisseurs).

Selon les propositions, une déduction serait refusée à un contribuable canadien à l’égard d’un paiement fait à une entité hybride inversée si :

- le payeur et l’entité hybride inversée ont un lien de dépendance, ou le paiement se produit en vertu ou dans le cadre d’un « dispositif structuré » (généralement, un dispositif dans le cadre duquel il est raisonnable de considérer que des avantages économiques découlant d’une asymétrie sont reflétés dans l’établissement du prix de l’arrangement ou que l’arrangement est par ailleurs intentionnellement conçu afin de donner lieu à une asymétrie);

- le paiement donne lieu à une asymétrie de déduction/non-inclusion;

- le montant de l’asymétrie de déduction/non-inclusion excède le montant qui, si le paiement réel avait été effectué de façon proportionnelle aux investisseurs dans l’entité hybride inversée, n’aurait pas déclenché l’application d’une règle d’asymétrie hybride.

L’excédent dont il a été question précédemment et qui est déduit correspond au montant refusé aux termes des règles d’asymétrie hybride. De plus, si le paiement consiste en des intérêts, le montant pour lequel une déduction est refusée est réputé constituer un dividende pour l’application de la retenue d’impôt.

Image 1 : Exemple d’un dispositif d’entité hybride inversée, dans le cadre duquel une société en commandite bénéficiaire est l’entité hybride inversée.

Dispositifs de paiement non pris en compte

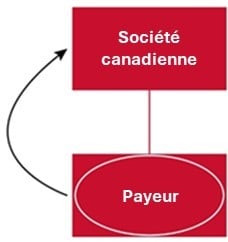

Une « entité hybride » est une entité qui est assujettie à l’impôt dans le pays dans lequel elle est résidente, mais qui est considérée comme fiscalement transparente dans le territoire d’un ou de plusieurs de ses investisseurs. Par exemple, une entité hybride pourrait être une société à responsabilité illimitée canadienne qui est traitée comme une société par actions au Canada, mais qui est considérée comme fiscalement transparente en vertu des lois des États-Unis (voir Image 2). Un paiement fait par une entité hybride à un investisseur peut ne pas être inclus dans le calcul du revenu d’un investisseur parce que l’entité hybride n’est pas considérée comme une entité juridique distincte dans le territoire de cet investisseur, ce qui peut donner lieu à une asymétrie de déduction/non-inclusion.

Selon les propositions, une déduction serait généralement refusée à une entité hybride relativement à un paiement si :

- l’entité hybride et le bénéficiaire du paiement ont un lien de dépendance, ou le paiement se produit en vertu ou dans le cadre d’un dispositif structuré;

- le paiement donne lieu à une asymétrie de déduction/non-inclusion;

- l’asymétrie de déduction/non-inclusion découle du fait que le paiement n’est pas pris en compte en vertu des lois en vigueur dans le pays de résidence du bénéficiaire.

Il est également possible que les paiements reçus par une entité hybride soient inclus à la fois dans le calcul du revenu de l’entité hybride dans son pays de résidence et dans le calcul du revenu de ses investisseurs (parce que l’entité hybride est considérée comme fiscalement transparente dans ce territoire), représentant ainsi un « revenu soumis à double inclusion ». Les propositions ne prévoient pas d’allègement général pour le revenu soumis à double inclusion, mais si une entité hybride a un revenu soumis à double inclusion, ce revenu peut réduire le montant qui serait par ailleurs visé par la règle applicable aux paiements hybrides non pris en compte (les montants excédentaires de revenu soumis à double inclusion au cours d’une année peuvent de surcroît être reportés prospectivement et imputés sur les paiements futurs qui seraient par ailleurs visés par cette règle, sous réserve de l’application d’une règle empêchant le « double comptage »).

Lorsque le paiement pour lequel une déduction est refusée consiste en des intérêts, ce paiement est réputé constituer un dividende pour l’application de la retenue d’impôt.

Image 2 : Exemple d’un dispositif de paiement non pris en compte, dans le cadre duquel une société à responsabilité illimitée canadienne, en tant qu’entité hybride, effectue un paiement à un actionnaire établi aux États-Unis.

Dispositifs de payeur hybride

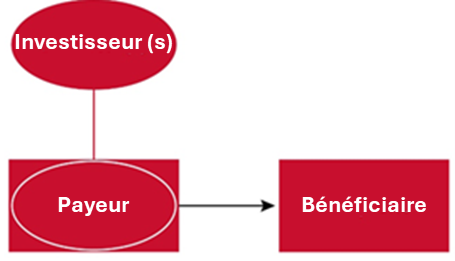

Un « payeur hybride » est : (i) une entité hybride; (ii) un double résident; ou (iii) une entité résidant dans un pays et assujettie à l’impôt dans un autre pays où elle exerce des activités au moyen d'un établissement stable. Un payeur hybride serait, à titre d’exemple, une société à responsabilité illimitée canadienne traitée comme une société par actions au Canada, mais considérée comme fiscalement transparente en vertu des lois des États-Unis (voir Image 3). Un paiement effectué par un payeur hybride peut être déductible à la fois pour lui, dans son propre territoire, et pour les investisseurs dans leur territoire (l’entité hybride étant fiscalement transparente dans le territoire de l’investisseur), ce qui donne lieu à une asymétrie de « double déduction ».

Selon les propositions, une déduction serait généralement refusée à un payeur hybride relativement à un paiement si :

- dans le cas d’un payeur hybride qui est une entité hybride résidente du Canada, (i) le payeur hybride a un lien de dépendance avec un investisseur dans le payeur hybride ou le paiement se produit en vertu ou dans le cadre d’un dispositif structuré; et (ii) pour ce qui est d’au moins un investisseur dans l’entité hybride, aucune règle du pays de résidence de cet investisseur équivalant aux règles d’asymétrie hybride canadiennes ne s’applique au paiement;

- dans le cas d’une « entité multinationale » résidant dans un pays autre que le Canada, aucune règle du pays équivalent aux règles d’asymétrie hybride canadiennes ne s’applique au paiement;

- en l’absence de règles d’asymétrie hybride canadiennes et de toute règle non canadienne équivalente, le payeur hybride et un investisseur dans le payeur hybride auraient tous deux droit à une déduction à l’égard du paiement (soit une « double déduction »).

De manière générale, les propositions réduisent le montant visé par une règle sur les dispositifs de payeur hybride si le payeur hybride a un revenu soumis à double inclusion (sans compter en double les montants de revenus soumis à double inclusion utilisés pour réduire l’incidence de la règle applicable aux paiements hybrides non pris en compte ou utilisés pour une année antérieure).

Contrairement aux dispositifs hybrides inversés, aux dispositifs de paiement non pris en compte et aux dispositifs hybrides importés, dans le cadre desquels le paiement pour lequel la déduction est refusée aux termes d’un dispositif de payeur hybride consiste en des intérêts, ce paiement est réputé constituer un dividende pour l’application de la retenue d’impôt seulement s’il est versé à une personne ayant un lien de dépendance avec le payeur hybride ou à un bénéficiaire qui est partie à un dispositif structuré à l’égard du montant.

Dispositifs hybrides importés

Les propositions élargissent également les règles d’asymétrie hybride en introduisant des règles complexes relatives aux « dispositifs hybrides importés » aux termes desquelles, de façon très générale, une déduction peut être refusée à un contribuable canadien lorsqu’un dispositif hybride intervenu entre des contribuables non canadiens comprend un paiement par le contribuable canadien dans le cadre de la série d’opérations concernée.

Conclusions

Les propositions, bien qu’attendues, ont une vaste portée et pourraient s’appliquer dans de nombreuses situations. Les contribuables, en particulier ceux qui ont des sociétés affiliées aux États-Unis et ceux qui ont des entités juridiques qui exercent des activités par l’intermédiaire de succursales, voudront examiner leurs structures afin de déterminer si les propositions pourraient avoir une incidence sur leurs dispositifs existants. Pour ceux qui ont des sociétés affiliées aux États-Unis, les règles « cochez la case » applicables dans ce pays font en sorte qu’il est plus probable qu’un dispositif hybride soit identifié (comme des structures auxquelles participent des sociétés à responsabilité illimitée canadiennes, des sociétés à responsabilité limitée américaines ou des sociétés de personnes qui ont choisi d’être imposées comme des sociétés par actions aux fins de l’impôt américain), même si la création d’une asymétrie hybride n’était pas l’intention derrière une structure donnée. Il serait particulièrement important de passer en revue ces structures étant donné les règles propres au Canada selon lesquelles une déduction qui est refusée est réputée constituer un dividende pour l’application de la retenue d’impôt canadienne.

Les propositions s’appliqueraient aux paiements effectués à compter du 1er juillet 2026. Le ministère des Finances a invité les intervenants à soumettre leurs commentaires sur les propositions avant le 27 février 2026.

Pour en savoir davantage, communiquez avec un membre de notre groupe Fiscalité.