Quelque chose de relativement rare s’est produit au premier trimestre de 2025 dans le domaine des fusions et acquisitions (« F&A ») de sociétés ouvertes au Canada : Une proposition prétendument « supérieure » à celle visée par une opération négociée déjà annoncée a été déposée par un autre soumissionnaire pendant la période transitoire de ladite opération. Bien que de telles « propositions supérieures » soient rares au Canada, elles ont tendance à faire l’objet de beaucoup de publicité et peuvent rapidement donner lieu à des différends entre les parties concernées.

Le présent bulletin fait un survol des considérations clés dont les soumissionnaires et les conseils d’administration des sociétés cibles (les « CA de sociétés cibles ») doivent tenir compte relativement aux « propositions supérieures ».

Examens stratégiques, études de marché et clauses de protection des opérations

En vertu du droit canadien, les CA de sociétés cibles disposent d’un vaste pouvoir discrétionnaire et d’une grande souplesse relativement à la conception d’un processus de vente approprié, ainsi qu’à la négociation de clauses de « protection de l’opération » et d’autres dispositions clés d’une convention définitive régissant une opération avalisée par la société cible.

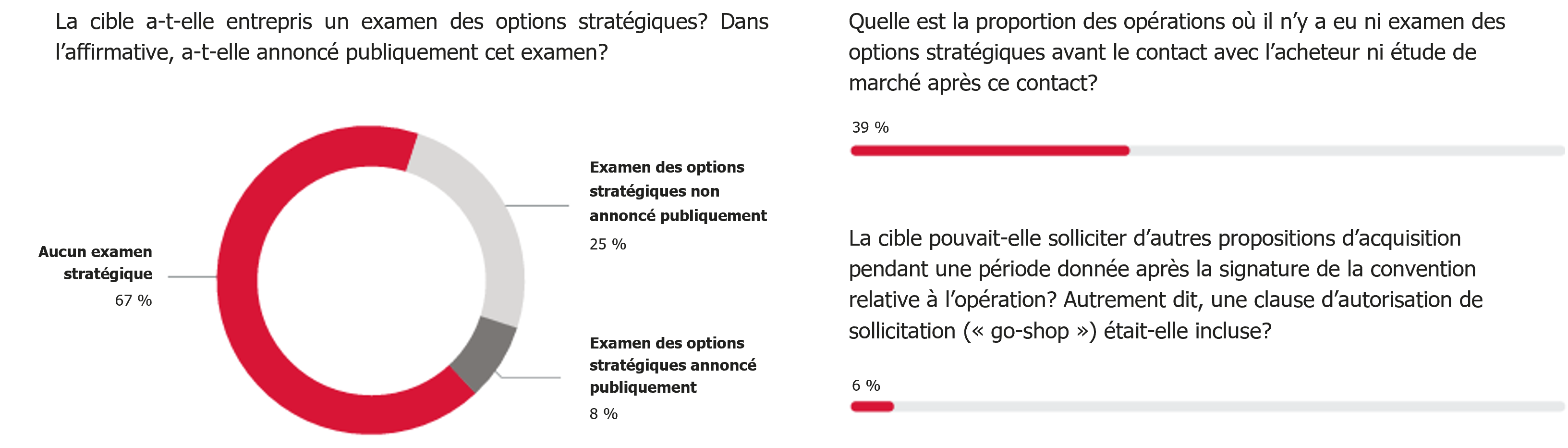

Généralement, le CA de la société cible n’est pas tenu d’annoncer publiquement et d’entreprendre un examen des options stratégiques, d’effectuer une étude de marché et/ou d’inclure une clause permettant la sollicitation d’autres propositions d’acquisition pendant une période déterminée après la signature de la convention initiale relative à l’opération (« go-shop »). Les graphiques ci-après, tirés de la plus récente édition de l’Étude de Blakes sur les F&A de sociétés ouvertes au Canada, illustrent la prévalence de ces éléments dans les opérations visées par cette étude (pour en obtenir une copie, veuillez nous faire parvenir un courriel).

Image provenant de l’Étude sur les F&A de sociétés ouvertes au Canada de Blakes

De telles clauses font l’objet de beaucoup de négociations, notamment au chapitre de ce que le CA de la société cible peut et ne peut pas faire si un autre soumissionnaire présente une proposition. Les conventions relatives à une opération au Canada comportent habituellement des exigences strictes relativement aux ententes que la société cible est autorisée à conclure avec un autre soumissionnaire (p. ex., une entente de confidentialité essentiellement similaire à celle qui a été conclue avec le soumissionnaire initial). De plus, la société cible est généralement tenue de fournir au soumissionnaire initial des renseignements sur toute autre proposition qu’elle reçoit d’un autre soumissionnaire (y compris, dans plusieurs cas, des copies des conventions définitives afférentes à de telles propositions), le soumissionnaire initial se voyant accorder par ailleurs le droit d’égaler toute « proposition supérieure » reçue par la société cible. Avant de conclure une convention définitive, la société cible devrait examiner attentivement les clauses de retrait par devoir fiduciaire s’y trouvant, y compris la définition clé d’une « proposition supérieure ». Cet examen aurait pour objectif d’assurer : 1) que ces clauses reflètent les pratiques de marché alors en vigueur; et 2) qu’elles accordent au CA de la société cible la souplesse nécessaire pour pouvoir pour répondre à une proposition d’acquisition et évaluer une opération proposée par un autre soumissionnaire en fonction des circonstances propres à la société cible.

En quoi consiste une « proposition supérieure »?

Ce en quoi consiste une « proposition supérieure » est sujet à négociation, mais dans le contexte des opérations de F&A de sociétés ouvertes au Canada, il s’agit généralement d’une proposition d’acquisition non sollicitée et présentée de bonne foi qui répond aux critères suivants :

- De l’avis du CA de la société cible, l’opération proposée est plus avantageuse, du point de vue financier, que l’opération initiale;

- La soumission de la proposition ne constitue pas une violation des clauses de non-sollicitation auxquelles la société cible est assujettie;

- L’opération proposée vise la totalité ou la quasi-totalité des actions ou des actifs de la société cible;

- L’opération proposée n’est assujettie à aucune condition de vérification diligente ou de financement;

- L’opération proposée est raisonnablement susceptible d’être réalisée sans retard indu.

Une clause de retrait par devoir fiduciaire permet généralement à la société cible de résilier la convention existante et de conclure une convention relativement à une autre opération si cette dernière constitue une « proposition supérieure » (en supposant que l’acheteur initial n’exerce pas un « droit d’égaler » la proposition supérieure et que la société cible paie l’indemnité de rupture habituelle). Bien que ce soit rare au Canada, certaines conventions peuvent comporter des clauses donnant le droit d’exiger la tenue d’un vote, lesquelles clauses limitent davantage la capacité de la société cible d’accepter une « proposition supérieure » à moins que les actionnaires de la société cible aient voté contre l’opération initiale.

Bien connaître la convention relative à l’opération : comment composer avec une « proposition supérieure » et les clauses de protection de l’opération

À la réception d’une proposition relative à une autre opération éventuelle, le CA de la société cible, ainsi que ses conseillers juridiques et financiers devraient examiner attentivement le libellé négocié des clauses de protection de l’opération figurant à la convention relative à l’opération initiale, afin de s’assurer que la société cible n’enfreint pas par inadvertance les clauses auxquelles elle a consenti. Comme le soumissionnaire original a sans doute investi beaucoup de temps et de ressources pour parvenir à la signature de la convention définitive, il y a lieu de s’attendre à ce qu’il tienne à l’application rigoureuse des clauses de protection négociées pour éviter que l’opération échoue (ou qu’il soit obligé de proposer un prix d’achat plus élevé).

L’importance d’un tel examen a été illustrée dans une affaire récente, soit une poursuite intentée par un soumissionnaire initial contre la société cible avec laquelle il avait conclu une convention d’acquisition en vue de faire appliquer les clauses de protection négociées entre les parties. Le soumissionnaire initial alléguait, entre autres, que la société cible avait enfreint les clauses de non-sollicitation de la convention en concluant avec un autre soumissionnaire une entente de confidentialité et une entente distincte applicable à une équipe d’intégration (clean team agreement) – ce type d’entente étant habituellement utilisé lorsque surviennent des préoccupations en matière de réglementation sur la concurrence.

La convention relative à l’opération contenait la disposition courante permettant à la société cible de conclure, avec un autre soumissionnaire, une entente de confidentialité comportant des modalités similaires à celles figurant dans l’entente de confidentialité conclue avec le soumissionnaire initial. Or, ce dernier a soutenu que la société cible avait violé la convention relative à l’opération, car les modalités de la convention relative à l’opération n’autorisaient pas la conclusion d’une entente applicable à une équipe d’intégration, et ce, même si la société cible avait également conclu une telle entente avec le soumissionnaire initial, au motif que la conclusion d’une telle entente distincte n’était pas autorisée aux termes de la convention relative à l’opération.

La réalisation d’opérations de F&A de sociétés ouvertes constitue toujours un processus dynamique qui requiert un grand souci du détail et une approche collaborative. Lorsqu’une autre partie manifeste son intérêt à acquérir la société cible après la conclusion d’une convention définitive entre cette dernière et le soumissionnaire initial, il est important d’avoir en place de solides processus d’examen et de délibération, de bien documenter ces processus, et d’avoir accès à des conseils juridiques et financiers avisés.

Pour en savoir davantage, communiquez avec l’un des auteurs du présent bulletin ou un autre membre de notre groupe F&A de sociétés ouvertes.