Le 17 juillet 2020, le gouvernement du Canada a publié un projet de propositions législatives qui modifieraient considérablement la Subvention salariale d’urgence du Canada (la « SSUC »), notamment en prolongeant la durée de celle-ci. Les principaux changements proposés à l’égard de la SSUC sont résumés ci-dessous. Pour obtenir une description plus détaillée des changements, veuillez consulter notre Bulletin Blakes de juillet 2020 intitulé Le gouvernement propose de prolonger et de réviser la Subvention salariale d’urgence du Canada.

Prolongation du programme

Aux termes des propositions, la durée de la SSUC serait prolongée de 12 semaines additionnelles, soit jusqu’au 21 novembre 2020. Le gouvernement a annoncé simultanément son intention de prolonger la SSUC au moins jusqu’au 19 décembre 2020, quoique cette nouvelle prolongation n’est pas prévue dans le projet de propositions législatives.

Modifications apportées au mode de calcul de la subvention

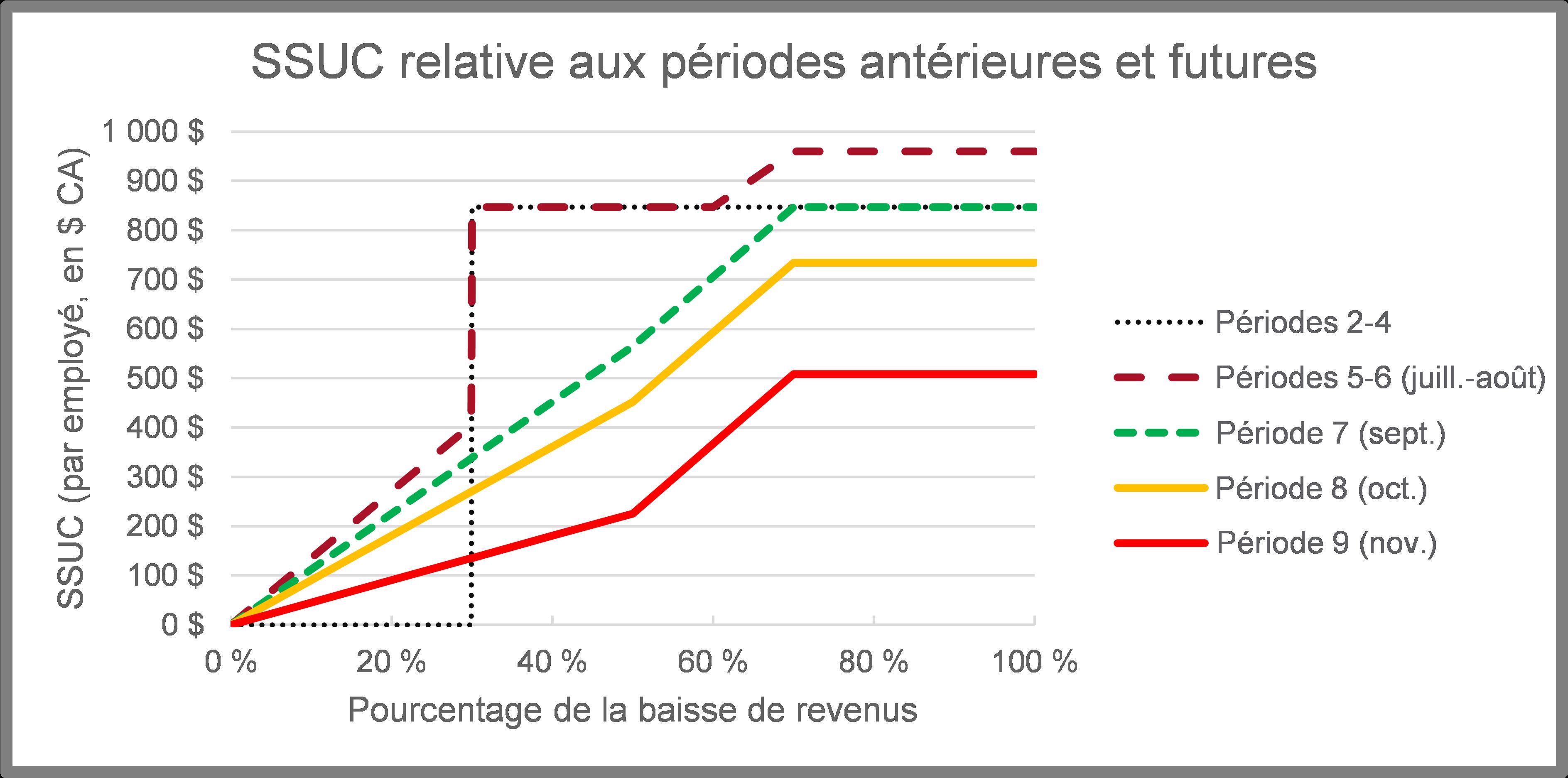

Les propositions modifieraient les critères d’admissibilité ainsi que le montant de la subvention accordée. Auparavant, seuls les employeurs admissibles dont la perte de revenus atteignait un certain seuil de baisse de revenus (correspondant généralement à au moins 30 % par rapport aux revenus de référence) avaient droit à une subvention, alors que le montant de la subvention ne variait pas en fonction de la perte de revenus.

Les changements proposés permettraient à un employeur admissible ayant subi une baisse de revenus d’obtenir une subvention, mais le montant de celle-ci serait établi en fonction du niveau de la baisse de revenus et diminuerait graduellement chaque mois, à compter de septembre 2020. Une subvention additionnelle serait offerte aux employeurs ayant subi une grave perte de revenus (correspondant à plus de 50 %) pendant une période soutenue. Pour les périodes de juillet et d’août, les employeurs pourraient continuer de se prévaloir des anciennes règles si celles-ci leur permettaient de toucher une subvention plus importante.

Le tableau ci-dessous montre les subventions pouvant être offertes à un employeur ayant subi une baisse constante de revenus depuis le début de la deuxième période de SSUC.

Modifications de caractère technique

Les propositions comprennent également un certain nombre de modifications et de correctifs de caractère technique, notamment des modifications visant à permettre l’admissibilité d’un plus grand nombre d’employeurs et d’employés, à modifier le mode de calcul des revenus, à permettre des fusions et des acquisitions et à ajouter de nouvelles règles anti-abus.

Pour en savoir davantage, veuillez communiquer avec :

François Auger 514-982-4117

Ian Caines 416-863-5277

ou un autre membre de notre groupe Fiscalité.

Consultez notre Centre de ressources sur la COVID-19 pour en savoir davantage sur les répercussions de la COVID-19 sur votre entreprise.