Bienvenue à l’édition de février de l’infolettre Avantage concurrentiel par Blakes, une publication mensuelle des groupes Concurrence et antitrust et Investissement étranger de Blakes. Avantage concurrentiel par Blakes présente un survol des développements récents en droit de la concurrence au Canada. Nous y faisons notamment le point sur les activités d’application de la loi du Bureau de la concurrence du Canada (le « Bureau »), ainsi que sur les initiatives récentes et les tendances clés dans le domaine.

Points saillants

- Le Bureau met en garde les entreprises contre le fait qu’elles pourraient être tenues responsables en vertu de la Loi sur la concurrence (la « Loi ») pour les avis faux ou trompeurs que publient leurs employés en ligne.

- Une entente de règlement entre Construction DJL Inc. et le Service des poursuites pénales du Canada met fin à l’enquête du Bureau sur le rôle de cette entreprise dans un stratagème de truquage d’offres.

- Les nouveaux seuils déclencheurs d’examen pour 2024 relatifs à l’« avantage net du Canada » en vertu de la Loi sur Investissement Canada ont été publiés.

Plein feu sur les fusions

Aperçu des activités : 1er janvier – 28 janvier 2024

- 16 examens de fusions ont été commencés, 21 examens de fusions ont été réalisés.

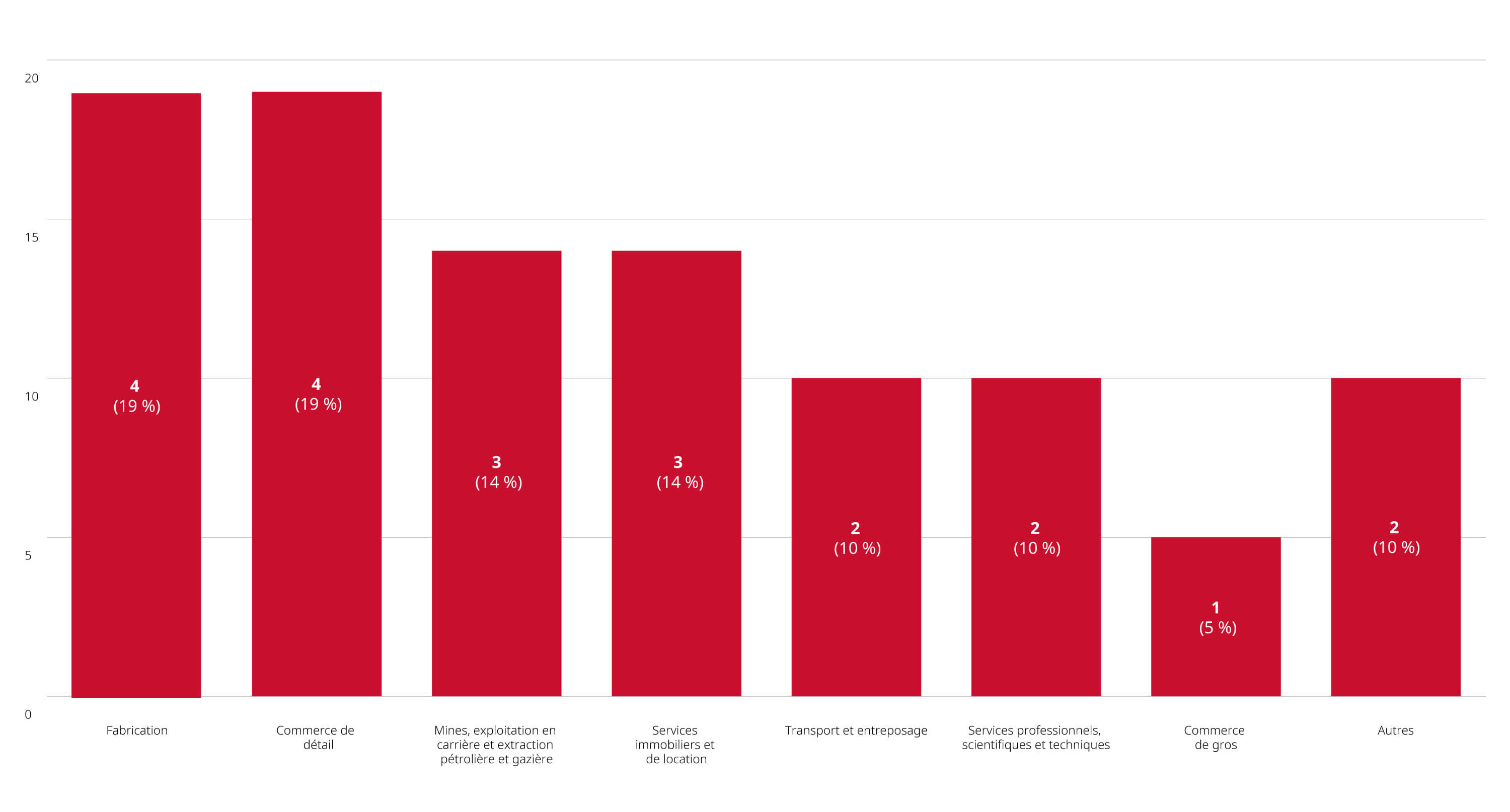

- Secteurs principaux : fabrication (19 %); commerce de détail (19 %); services immobiliers et de location (14 %); mines, exploitation en carrière, extraction pétrolière et gazière (14 %).

- 12 opérations se sont vu octroyer un certificat de décision préalable (57 %); huit opérations se sont vu octroyer une lettre de non-intervention (38 %) et une opération a donné lieu à une autre forme de règlement (5 %).

- Aucun consentement (mesures correctives) n’a été déposé.

- Aucune décision judiciaire n’a été rendue.

Examens de fusions réalisés depuis le début de l’année jusqu’au 28 janvier 2024 par secteur principal

Activités liées à l’application de la loi

Activités liées à l’application de la loi

Construction DJL Inc. payera 1,5 M$ CA pour avoir truqué des offres de contrats publics

- Le 15 janvier 2024, le Bureau a annoncé que Construction DJL Inc. (« DJL »), une entreprise spécialisée en travaux routiers, avait conclu une entente de règlement avec le Service des poursuites pénales du Canada relativement à des truquages d’offres pour des contrats d’asphaltage du ministère des Transports du Québec dans la région de Granby au Québec. Dans le cadre de ce règlement, DJL a convenu de payer une amende de 1,5 M$ CA et de maintenir son programme de conformité d’entreprise. L’entente de règlement met fin à l’enquête du Bureau sur le rôle de DJL dans un stratagème de truquage d’offres entre 2008 et 2009.

Activités non liées à l’application de la loi

Le Bureau encourage les entreprises à offrir de la formation à leurs employés concernant la publication d’avis en ligne

- Le 18 janvier 2024, le Bureau a mis en garde les entreprises contre le fait de permettre à leurs employés de publier des avis en ligne et contre les avis faux ou trompeurs publiés en ligne par leurs employés au sujet de l’entreprise ou de ses concurrents. Dans son communiqué, le Bureau a souligné que toute entreprise qui rédige des avis ou qui autorise la rédaction d’avis en ligne pouvant donner une impression fausse ou trompeuse aux consommateurs peut être tenue responsable au regard des dispositions de la Loi relatives à la publicité trompeuse. Le Bureau encourage les entreprises à mettre non seulement en place un solide programme de conformité, mais aussi à offrir de la formation à leurs employés afin que ceux-ci comprennent bien comment rédiger des avis véridiques et transparents au sujet de l’entreprise qui les emploie ou des concurrents de celle-ci, et comment divulguer correctement tous les liens qui les unissent à l’entreprise, au produit ou au service dont ils font la promotion, même s’ils donnent leur opinion en toute honnêteté.

Le Bureau lance le Carrefour de la conformité

- Le 17 janvier 2024, le Bureau a lancé son Carrefour de la conformité, lequel a été créé en tenant compte des commentaires reçus par le Bureau dans le cadre de sa consultation sur le nouveau portail de la conformité. Le Carrefour de la conformité offre aux entreprises une plateforme plus conviviale permettant à ces dernières de se tenir bien au fait des lois en matière de concurrence (et des lois connexes) que le Bureau met en application, de comprendre la façon dont ces lois s’appliquent à elles et de savoir comment développer un programme de conformité efficace.

Le Bureau met à jour ses lignes directrices concernant le processus d’examen des fusions

- Le 16 janvier 2024, le Bureau a mis à jour ses lignes directrices concernant le processus d’examen des fusions afin de tenir compte des modifications apportées à la Loi en fonction du projet de loi C-56. Le Bureau y a notamment supprimé tous les renvois à la défense fondée sur les gains en efficience. Cette défense, grâce à laquelle certaines fusions entraînant des gains en efficience économique pouvaient être réalisées si ces gains l’emportaient sur les effets anticoncurrentiels découlant de l’opération envisagée, a été abrogée avec prise d’effet le 15 décembre 2023.

Veille législative

La Chambre des communes reprend la deuxième lecture du projet de loi C-59

- Le 29 janvier 2024, les travaux parlementaires sur le projet de loi C-59 ont repris à la Chambre des communes. Le projet de loi C-59 comprend des modifications proposées à la Loi qui avaient été présentées dans l’Énoncé économique de l’automne du gouvernement fédéral. Entre autres, les modifications proposées 1) élargiraient considérablement l’éventail des comportements pouvant faire l’objet d’une demande d’accès privé et les recours éventuels dont pourraient se prévaloir les parties privées; 2) introduiraient des sanctions administratives pécuniaires et la possibilité que soient émises des ordonnances de dessaisissement à l’égard de coentreprises et d’autres ententes non liées à des fusions; 3) élargiraient la portée des exigences relatives aux avis de fusions; 4) établiraient un droit à la réparation; et 5) aborderaient expressément les déclarations environnementales trompeuses (connues sous le nom d’« écoblanchiment »). Pour en savoir davantage sur ces modifications, consultez notre Bulletin Blakes du 7 décembre 2023 intitulé Refonte des règles : Mise à jour de la Loi sur la concurrence du Canada et notre Bulletin Blakes du 30 novembre 2023 intitulé Nouveaux développements en droit de la concurrence : d’autres modifications à la législation sont à venir.

Le Comité sénatorial permanent des banques, du commerce et de l’économie débattra du projet de loi C-34

- Le Comité sénatorial permanent des banques, du commerce et de l’économie débattra du projet de loi C-34 le 8 février 2024. Le projet de loi C-34 propose d’introduire une nouvelle exigence de dépôt préalable pour les investissements faits par des non-Canadiens dans des secteurs désignés (qui seront précisés dans la réglementation), de conférer au ministre pertinent l’autorité d’accepter des engagements dans le cadre d’un examen lié à la sécurité nationale et de supprimer le seuil d’examen pour les investissements effectués par des entreprises d’État établies dans des pays avec lesquels le Canada n’a pas conclu d’accords commerciaux. Pour en savoir davantage sur le projet de loi C-34, consultez notre Bulletin Blakes du 8 décembre 2022 intitulé Le Canada modernise la Loi sur Investissement Canada afin de renforcer le processus d’examen relatif à la sécurité nationale et le séminaire de Blakes daté du 4 avril 2023 intitulé Sweeping Changes to Canada's Competition and Foreign Investment Rules (en anglais seulement).

Loi sur Investissement Canada

Investissements non culturels

Aperçu des activités : décembre 2023

- Une approbation préalable d’investissement sujet à l’examen et 81 avis déposés (65 avis portant sur des acquisitions et 16 avis portant sur la constitution d’une nouvelle entreprise canadienne).

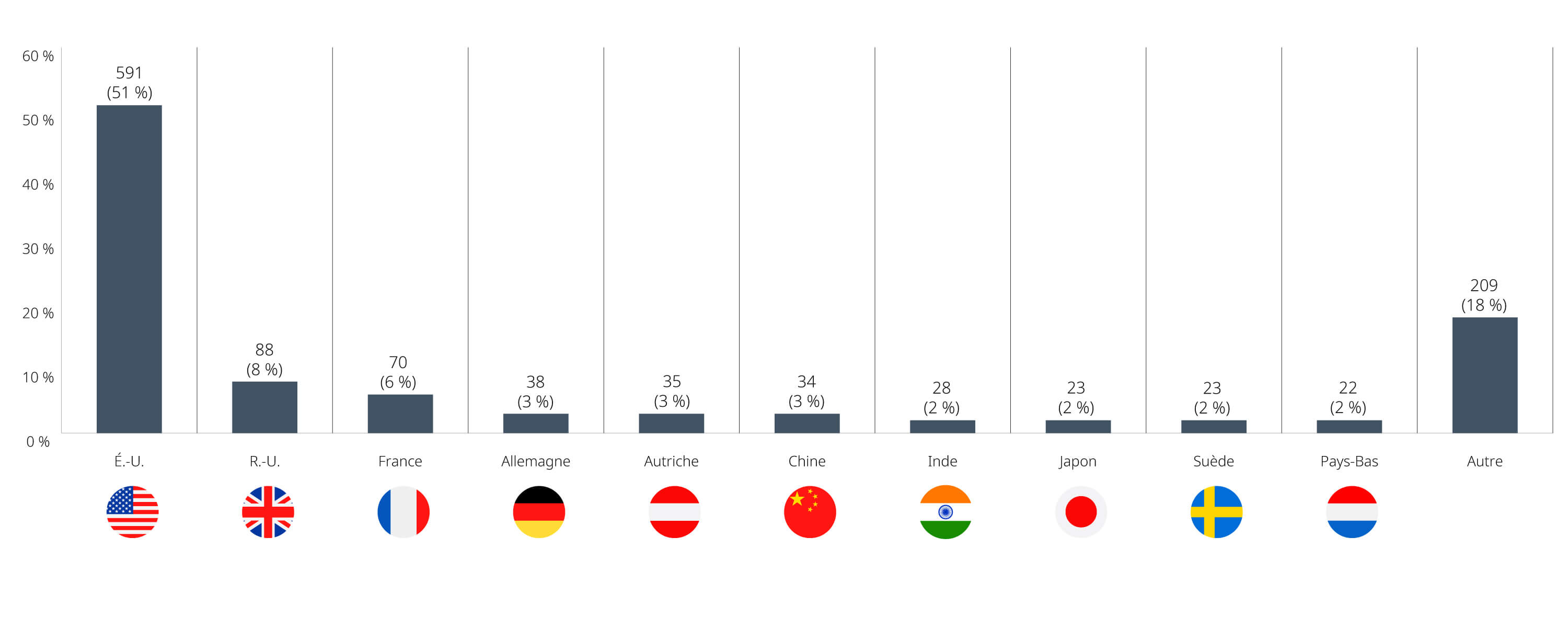

- Pays du contrôlant ultime : États-Unis (53 %); Royaume-Uni (9 %); France (6 %).

Aperçu des activités : 2023

- Sept approbations préalables d’investissement sujet à l’examen et 1 154 avis déposés (872 avis portant sur des acquisitions et 282 avis portant sur la constitution d’une nouvelle entreprise canadienne).

- Pays du contrôlant ultime : États-Unis (51 %); Royaume-Uni (8 %); France (6 %); Autriche (3 %); Chine (3 %); Allemagne (3 %).

Le gouvernement du Canada publie des seuils mis à jour pour le déclenchement d’examens relatifs à l’« avantage net du Canada » en vertu de la Loi sur Investissement Canada

- Le gouvernement du Canada a publié les seuils de 2024 permettant de déterminer si un investissement effectué par un investisseur étranger doit faire l’objet d’un examen relatif à l’« avantage net du Canada » avant la clôture de celui-ci, sous réserve d’une publication dans la Gazette du Canada.

- Le seuil applicable aux investisseurs qui ne sont pas des entreprises d’État établies dans des pays parties à un accord commercial avec le Canada a augmenté pour atteindre 1,989 G$ CA au titre de la valeur d’affaire (par rapport à 1,931 G$ CA). Ce seuil s’applique aux investisseurs établis dans des pays parties aux accords commerciaux suivants :

- l’Accord Canada-États-Unis-Mexique (« ACEUM »);

- l’Accord de continuité commerciale Canada–Royaume-Uni (« ACC Canada-Royaume-Uni »);

- l’Accord économique et commercial global (« AECG ») entre le Canada et l’Union européenne;

- l’Accord de Partenariat transpacifique global et progressiste (« PTPGP »);

- l’Accord de libre-échange Canada-Chili;

- l’Accord de libre-échange Canada-Pérou;

- l’Accord de libre-échange Canada-Colombie;

- l’Accord de libre-échange Canada-Panama;

- l’Accord de libre-échange Canada-Honduras;

- l’Accord de libre-échange Canada-Corée.

- Le seuil applicable aux investisseurs qui ne sont pas des entreprises d’État établies dans d’autres pays membres de l’Organisation mondiale du commerce a augmenté pour atteindre 1,326 G$ CA au titre de la valeur d’affaire (par rapport à 1,287 G$ CA).

- Le seuil applicable aux investisseurs qui sont des entreprises d’État établies dans des pays membres de l’Organisation mondiale du commerce a augmenté pour atteindre 528 M$ CA au titre de la valeur comptable des actifs de l’entreprise canadienne faisant l’objet de l’acquisition (par rapport à 512 M$ CA).

- Le seuil applicable à tous les investisseurs dans une entreprise culturelle et à tous les investisseurs qui ne sont pas établis dans des pays membres de l’Organisation mondiale du commerce est demeuré à 5 M$ CA au titre de la valeur comptable des actifs de l’entreprise canadienne faisant l’objet de l’acquisition.

- Le seuil applicable aux investisseurs qui ne sont pas des entreprises d’État établies dans des pays parties à un accord commercial avec le Canada a augmenté pour atteindre 1,989 G$ CA au titre de la valeur d’affaire (par rapport à 1,931 G$ CA). Ce seuil s’applique aux investisseurs établis dans des pays parties aux accords commerciaux suivants :

Investissements culturels

Aperçu des activités : janvier – mars 2023

- Une approbation préalable d’investissement sujet à l’examen et trois avis déposés (deux avis portant sur des acquisitions et un avis portant sur la constitution d’une nouvelle entreprise canadienne).

- Pays d’origine de l’investisseur : États-Unis (75 %); Inde (25 %).

Des clarifications ont été données concernant l’application, dans le cadre de l’Examen des investissements dans le secteur culturel, des principes directeurs à l’égard des entreprises liées aux investissements étrangers dans le secteur culturel du Canada

- Une note interprétative publiée par le gouvernement fédéral vient confirmer l’application, dans le cadre de l’Examen des investissements dans le secteur culturel (l’« EISC »), des principes directeurs à l’égard des entreprises liées aux investissements étrangers dans le secteur culturel canadien. Plus précisément, l’EISC a précisé que, dans le cas de constitutions d’entreprises canadiennes liées à une entreprise canadienne existante déjà contrôlée par un investisseur étranger, un avis devra être soumis en vertu de l’article 11 de la Loi sur Investissement Canada. Cette exigence s’appliquera même si l’entreprise nouvellement constituée au Canada est liée à l’entreprise d’un investisseur étranger qui a déjà soumis un avis ou qui a fait l’objet d’un examen par le ministre du Patrimoine canadien. De plus, l’EISC a confirmé que la continuité d’une entreprise existante (principalement à la suite de la réorganisation ou de l’expansion de cette dernière), simplement en raison de nouveaux employés, de nouveaux locaux ou d’une réorganisation interne, ne sera pas considérée comme la création d’une nouvelle entreprise.

Notes de Blakes

- Le 26 février 2024, Blakes a publié un article intitulé Perspectives sur la réforme du droit de la concurrence au Canada : portée élargie et application renforcée en 2024. Cet article donne un aperçu des principales tendances qui touchent le droit canadien de la concurrence ainsi que des conséquences pratiques de ces tendances pour les entreprises canadiennes.

- Le 22 janvier 2024, Blakes a publié la plus récente édition de sa trousse d’information intitulée Competition Law Investigations and Compliance : A Toolkit for Managing Risk (version française à venir). Cette trousse décrit les types d’enquêtes que peut mener le Bureau à l’égard des entreprises et fournit des conseils pratiques sur les mesures à prendre en cas de telle enquête.

- Consultez les contenus de leadership éclairé produits par nos groupes Concurrence et antitrust et Investissement étranger pour en savoir davantage.

Nous joindre

Pour toute question, n’hésitez pas à vous adresser à l’avocat de Blakes avec lequel vous communiquez habituellement ou à un membre de nos groupes Concurrence et antitrust ou Investissement étranger.